Komunaliniai mokesčiai daugiabutyje: iš ko susideda ir kaip apskaičiuojami

Komunalinių mokesčių sąskaita daugiabutyje retai apsiriboja viena ar dviem eilutėmis. Administravimo, bendrųjų patalpų priežiūros, šildymo, kaupiamųjų lėšų, lifto ir atliekų išvežimo mokesčiai sudaro bendrą mėnesio sumą, tačiau ne visada aišku, kodėl ji yra būtent tokia. Dar daugiau klausimų kyla tuomet, kai panašaus dydžio butų savininkai moka skirtingas sumas arba vieną mėnesį sąskaita pastebimai padidėja.

Daugeliu atvejų atsakymas slypi ne pačiuose tarifuose, o mokesčių paskirstymo tvarkoje. Lietuvos teisės aktai numato, kad didelė dalis bendrųjų išlaidų paskirstoma pagal buto naudingąjį plotą, tačiau tam tikrais atvejais gali būti taikomi ir kiti teisėti paskirstymo metodai. Suprasdami, kaip veikia ši sistema, gyventojai gali lengviau įvertinti, ar jų gaunamos sąskaitos apskaičiuotos teisingai, ir žinoti, kada verta paprašyti papildomo paaiškinimo.

Šiame straipsnyje aptarsime, iš kokių dalių susideda komunaliniai mokesčiai daugiabutyje, kaip apskaičiuojamos skirtingos įmokos, kuo skiriasi naudingasis ir gyvenamasis plotas, kokios taisyklės taikomos kaupiamosioms lėšoms ir kada verta pasitikrinti, ar mokesčiai paskirstyti pagal galiojančius teisės aktus.

Iš ko susideda komunaliniai mokesčiai daugiabutyje?

Mėnesinę sąskaitą paprastai sudaro pastato administravimo, bendrojo naudojimo objektų priežiūros ir eksploatavimo, vandens tiekimo ir nuotekų tvarkymo, šildymo bei karšto vandens, atliekų tvarkymo, lifto priežiūros ir kaupiamųjų lėšų įmokos. Kiekviena jų sąskaitoje paprastai pateikiama atskira eilute, todėl verta suprasti, už ką mokama kiekvienu atveju.

Administravimo mokestis paprastai apima pastato administratoriaus veiklą: sąskaitų rengimą, dokumentacijos tvarkymą, sutarčių su paslaugų teikėjais administravimą ir kitas administravimo funkcijas. Bendrojo naudojimo objektų priežiūra ir eksploatavimas gali apimti laiptinių valymą, teritorijos priežiūrą, smulkų remontą bei inžinerinių sistemų techninę priežiūrą.

Pagrindinės sudedamosios dalys:

- Administravimas – pastato administratoriaus veikla, apskaita ir dokumentų tvarkymas.

- Bendrojo naudojimo objektų priežiūra ir eksploatavimas – laiptinių valymas, aplinkos priežiūra, smulkus remontas ir kiti priežiūros darbai.

- Vanduo ir nuotekos – bute suvartotas vanduo, nuotekų tvarkymas ir, kai taikoma, bendrojo naudojimo reikmėms sunaudotas vanduo.

- Šildymas ir karštas vanduo – šildymo ir karšto vandens tiekimo išlaidos pagal taikomą apskaičiavimo tvarką.

- Atliekų tvarkymas – komunalinių atliekų surinkimo ir tvarkymo įmokos pagal savivaldybėje galiojančią tvarką.

- Lifto priežiūra – lifto techninė priežiūra, remontas ir su jo eksploatavimu susijusios išlaidos.

- Kaupiamosios lėšos – įmokos, skirtos bendrojo naudojimo objektų atnaujinimo ir kitų ilgalaikių darbų finansavimui.

Dalį paslaugų paskirsto administratorius ar bendrija. Tai administravimas, bendrojo naudojimo objektų eksploatavimas, šildymas, bendrojo naudojimo vanduo ir, kai kuriais atvejais, atliekų tvarkymas, nes jos susijusios su bendrąja nuosavybe. Kitos paslaugos teikiamos pagal atskiras individualias sutartis su tiekėjais: elektra bute, dujos, interneto ir televizijos paslaugos. Šių mokesčių administratorius neadministruoja, todėl jie paprastai nepatenka į bendrą daugiabučio sąskaitą.

Šildymas paprastai sudaro didžiausią mėnesinio mokesčio dalį, ypač šaltuoju sezonu, nes apima ne tik buto, bet ir bendrojo naudojimo patalpų šildymą. Dėl to žiemą bendra sąskaita gali gerokai padidėti, palyginti su šiltuoju laikotarpiu.

Kaip apskaičiuojami ir paskirstomi mokesčiai pagal naudingąjį plotą?

Mokesčiai paprastai paskirstomi proporcingai kiekvieno savininko daliai bendrojoje dalinėje nuosavybėje, o ne lygiomis dalimis tarp visų butų. Šį principą įtvirtina Civilinio kodekso 4.82 straipsnio 3 dalis, pagal kurią kiekvienas savininkas privalo proporcingai savo daliai apmokėti namo išlaikymo ir išsaugojimo išlaidas.

Tos dalies dydis nustatomas tiksliai. Pagal to paties straipsnio 7 dalį savininko dalis bendrojoje dalinėje nuosavybėje lygi jam priklausančių patalpų naudingojo ploto ir viso gyvenamojo namo naudingojo ploto santykiui. Todėl didesnio buto savininkas paprastai dengia proporcingai didesnę bendrųjų išlaidų dalį nei mažesnio buto savininkas.

Skaičiavimo principą lengva suprasti iš konkretaus pavyzdžio. Tarkime, buto naudingasis plotas yra 60 kv. m, o viso namo naudingasis plotas sudaro 3000 kv. m. Savininko dalis tuomet yra 60 / 3000 = 0,02, arba 2 %. Šis santykis paprastai taikomas paskirstant administravimo, eksploatavimo ir kitas bendrąsias išlaidas.

Būtent dėl šio santykio vienodo dydžio butų savininkai tame pačiame name paprastai moka panašias įmokas. Praktiškai šį skaičiavimą atlieka valdytojas, todėl skaidrus mokesčių paskirstymas yra viena svarbių daugiabučio administravimo dalių.

Norint pasitikrinti savo dalį, reikia žinoti buto ir viso namo naudingąjį plotą. Šie duomenys fiksuojami oficialiuose registruose, todėl jais remiantis galima įvertinti, ar įmoka apskaičiuota teisingai.

Kuo skiriasi naudingasis plotas nuo gyvenamojo?

Naudingasis plotas apima visas buto patalpas: kambarius, virtuvę, koridorius, sanitarinius mazgus ir butui priklausančius sandėliukus, o gyvenamasis plotas apima tik gyvenamuosius kambarius. Dėl to naudingasis plotas paprastai yra didesnis už gyvenamąjį.

Šis skirtumas tiesiogiai veikia jūsų įmoką, nes dalis mokesčių paskirstoma pagal naudingąjį, o ne gyvenamąjį plotą. Supainiojus šias sąvokas savo dalį galima įvertinti per mažą ir klaidingai manyti, kad sąskaita apskaičiuota neteisingai.

Tikslius duomenis verta tikrinti Registrų centro Nekilnojamojo turto registro išraše, kuriame nurodytas oficialus buto naudingasis plotas. Šis skaičius naudojamas paskirstant dalį mokesčių, todėl jis tampa atskaitos tašku tikrinant, ar įmoka apskaičiuota teisingai.

Mokesčiai pagal plotą ar pagal butų skaičių: kaip teisingai?

Pagrindinė taisyklė yra paskirstymas proporcingai naudingajam plotui, tačiau tam tikrais atvejais savininkų susirinkimas gali nuspręsti kai kurias išlaidas paskirstyti lygiomis dalimis vienam butui. Vadinasi, ne visi mokesčiai privalomai skaičiuojami pagal kvadratinius metrus, jei dėl konkrečios paslaugos priimtas kitoks teisėtas sprendimas.

Lygiomis dalimis paskirstymas gali būti taikomas tik tada, kai dėl jo priimtas savininkų arba bendrijos narių susirinkimo sprendimas Civilinio kodekso 4.85 straipsnyje nustatyta tvarka. Tokia tvarka reikalauja balsavimo, todėl valdytojas negali savavališkai pasirinkti metodo, nukrypstančio nuo bendrosios proporcingumo taisyklės.

Būtent dėl šio niuanso gyventojams dažnai kyla ginčų, manant, kad mokesčiai apskaičiuoti neteisingai. Konfliktas gali kilti, kai savininkas mato vienodą įmoką, nors jo butas mažesnis už kaimynų, o sprendimo dėl tokio paskirstymo nėra matęs ar dėl jo nebalsavo.

Jei manote, kad paskirstymas neteisingas, pirmiausia raštu pareikalaukite valdytojo paaiškinimo, koks metodas taikomas ir kuriuo sprendimu jis patvirtintas. Pagal Daugiabučių gyvenamųjų namų ir kitos paskirties pastatų savininkų bendrijų įstatymo 21 straipsnio 4 dalies 4 punktą turite teisę gauti informaciją apie nustatytas įmokas, todėl valdytojas turi pateikti šią informaciją ir ją pagrindžiančius dokumentus.

Negavus aiškaus atsakymo, klausimą galima kelti administravimo lygmeniu arba teikti svarstyti savininkų susirinkimui, kuris gali priimti sprendimą dėl taikomo paskirstymo metodo.

Kaupiamosios lėšos: kaip skaičiuojamos ir kam naudojamos?

Kaupiamosios lėšos yra privaloma įmoka, kurios kaupimą numato Civilinio kodekso 4.82 straipsnio 4 dalis. Šios lėšos skiriamos planiniam pastato atnaujinimui ir kitiems ilgalaikiams bendrojo naudojimo objektų darbams, todėl jos paprastai nenaudojamos kasdienei eksploatacijai, pavyzdžiui, laiptinių valymui ar smulkiam remontui.

Sukauptos lėšos yra savininkų bendroji dalinė nuosavybė, todėl į jas negali būti nukreiptas išieškojimas pagal atskiro savininko prievoles. Pardavus butą, su šiomis lėšomis susijusios teisės ir prievolės pereina naujam savininkui kartu su nuosavybės teise.

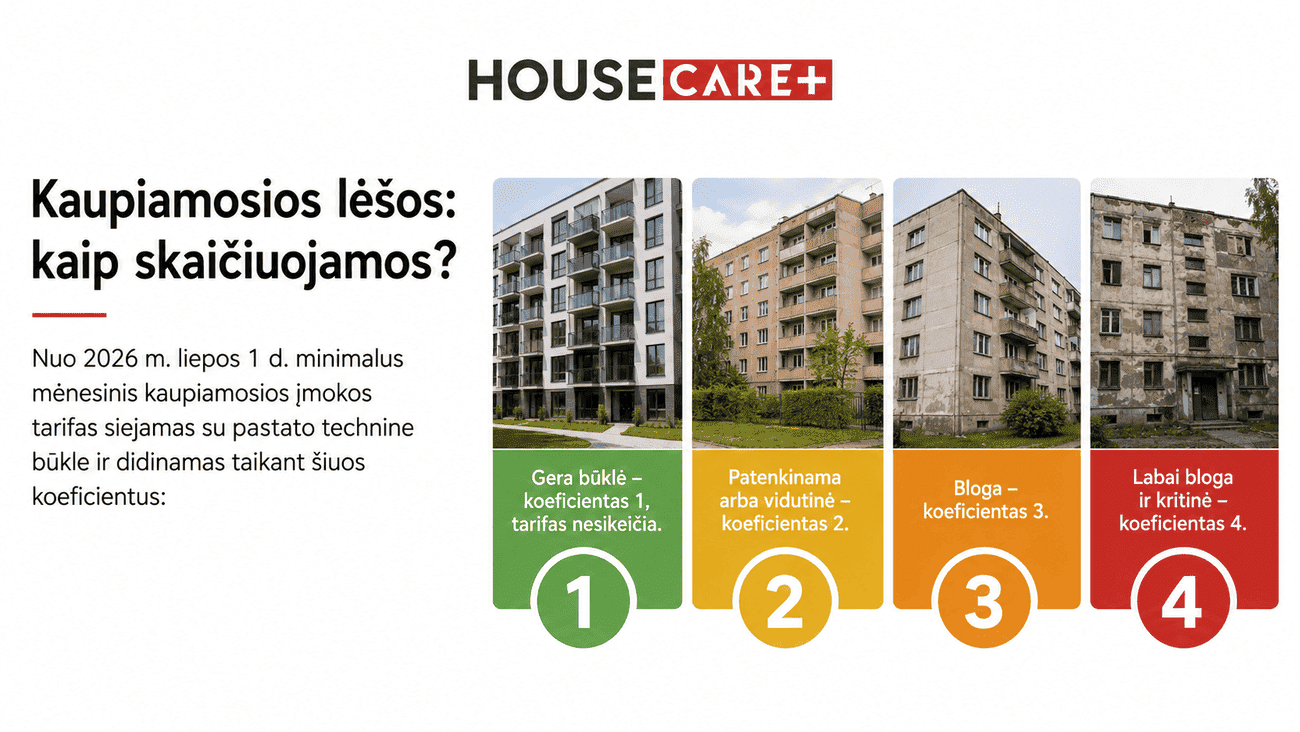

Nuo 2026 m. liepos 1 d. minimalus mėnesinis kaupiamosios įmokos tarifas siejamas su pastato technine būkle ir didinamas taikant šiuos koeficientus:

- Gera būklė – koeficientas 1, tarifas nesikeičia.

- Patenkinama arba vidutinė – koeficientas 2.

- Bloga – koeficientas 3.

- Labai bloga ir kritinė – koeficientas 4.

Pagal Aplinkos ministerijos pateiktą pavyzdį, nustačius vidutinę namo techninę būklę, minimalus tarifas padidėtų nuo 0,1025 iki 0,205 Eur už kv. m per mėnesį. Bendras mėnesinės kaupiamosios įmokos tarifas 2026 m. negali viršyti 1,2811 Eur už kv. m per mėnesį.

Toks susiejimas atsirado siekiant užtikrinti pakankamą lėšų kaupimą pastatų priežiūrai ir atnaujinimui. Lietuvoje yra daugiau kaip 35 tūkst. iki 1993 m. statytų daugiabučių, kurių daliai reikalingi reikšmingi remonto ir atnaujinimo darbai.

Tačiau tarifas pagal būklę nedidinamas, jei savininkai yra patvirtinę ilgalaikį namo atnaujinimo planą, pagal kurį lėšos kaupiamos dvejus metus ar ilgiau. Tinkamai vykdoma techninė priežiūra padeda išlaikyti gerą pastato būklės įvertinimą, todėl ji gali turėti įtakos įmokos dydžiui.

Mokesčiai už rūsius, palėpes ir sandėliukus: kada teisėta?

Atskiras mokestis vien už rūsį ar sandėliuką paprastai nėra taikomas, tačiau šių patalpų naudingasis plotas gali didinti savininko dalį bendrojoje nuosavybėje. Todėl administravimo ir eksploatavimo įmokos gali būti šiek tiek didesnės, nes apskaičiuojamos pagal visą savininkui priklausantį naudingąjį plotą.

Daug gyventojų piktinasi matydami sąskaitoje su rūsiu susijusias įmokas, nors juo retai naudojasi. Tačiau svarbu skirti du dalykus: atskirą mokestį vien už rūsį (paprastai netaikomas) ir mokesčių apskaičiavimą pagal įtrauktą naudingąjį plotą (galimas).

Pavyzdžiui, 40 kv. m butas su 10 kv. m rūsiu, kurio plotas įtrauktas į savininkui priklausantį naudingąjį plotą, reiškia, kad įmoka apskaičiuojama nuo bendro 50 kv. m ploto, o ne nuo 40 kv. m. Dėl to, taikant tą patį tarifą, įmoka tampa proporcingai didesnė.

Kilus abejonėms, patikrinkite, ar į apmokestinamą plotą įtrauktas tik Registrų centro išraše nurodytas naudingasis plotas. Savininkas turi teisę reikalauti iš valdytojo paaiškinimo, kaip suformuotas apmokestinamas plotas, ypač jei abejojama dėl rūsių ar palėpių įskaitymo. Profesionalaus nekilnojamojo turto administravimo atveju toks paaiškinimas paprastai pateikiamas skaidriai.

Kaip patikrinti, ar mokesčiai apskaičiuoti teisingai?

Mokesčių teisingumą galima patikrinti palyginus savo buto dalį bendrojoje nuosavybėje su sąskaitoje nurodytomis įmokomis. Skaičiavimas pradedamas nuo oficialių ploto duomenų, todėl pirmiausia verta surinkti faktinę informaciją.

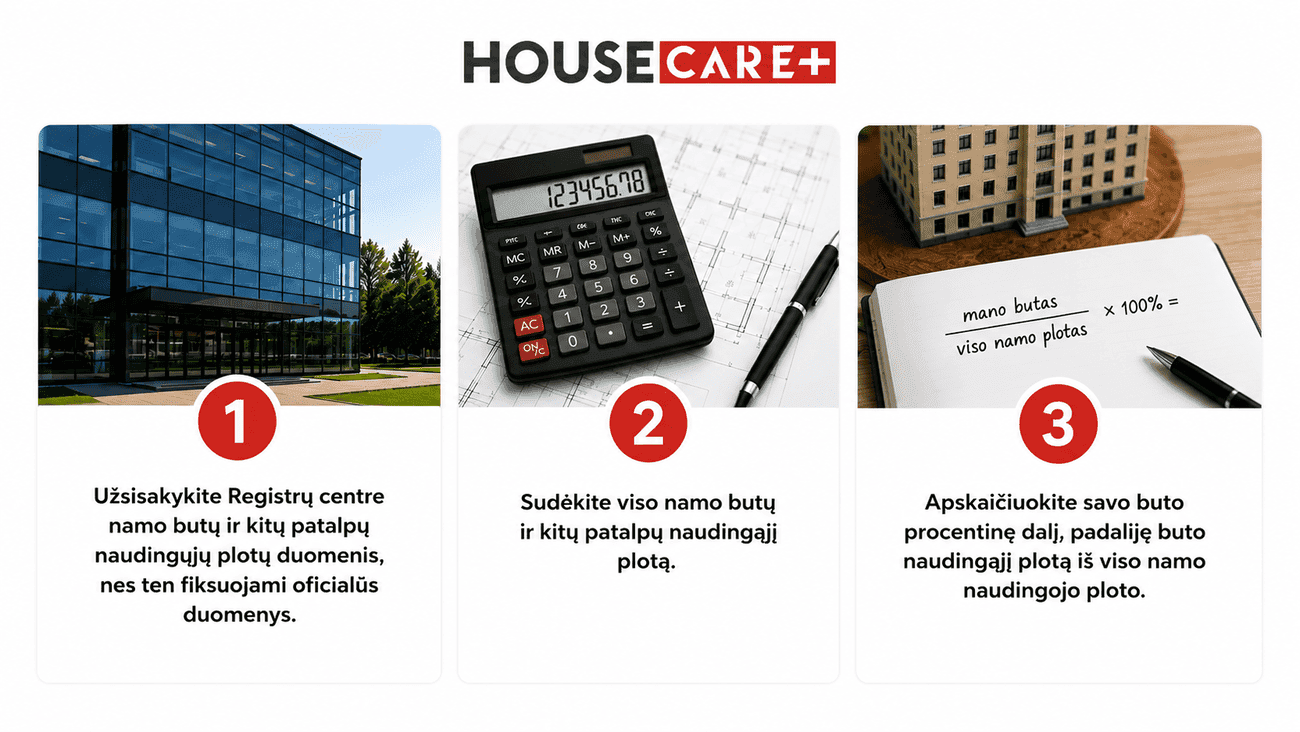

Patikrinimą sudaro keli aiškūs žingsniai:

- Užsisakykite Registrų centre namo butų ir kitų patalpų naudingųjų plotų duomenis, nes ten fiksuojami oficialūs duomenys.

- Sudėkite viso namo butų ir kitų patalpų naudingąjį plotą.

- Apskaičiuokite savo buto procentinę dalį, padaliję buto naudingąjį plotą iš viso namo naudingojo ploto.

Tada gautą dalį palyginkite su sąskaitoje nurodytomis administravimo, eksploatavimo ir kaupiamųjų lėšų įmokomis. Jei jūsų buto dalis sudaro, pavyzdžiui, 2 % viso namo ploto, tokia pat proporcija paprastai turėtų atsispindėti ir šiose įmokose.

Kilus abejonių, savininkas turi teisę reikalauti paaiškinimo. Pagal Bendrijų įstatymo 21 straipsnį galima gauti informaciją apie nustatytas įmokas ir kaupiamąsias lėšas, todėl valdytojas turi pateikti informaciją apie jų apskaičiavimą.

Jei ginčas neišsprendžiamas, taikoma nuosekli jo sprendimo tvarka. Pirmiausia kreipkitės raštu į administratorių ar bendrijos pirmininką, tada klausimą teikite savininkų susirinkimui, o prireikus – savivaldybės priežiūros ir kontrolės institucijai. Skaidrų skaičiavimą paprastai užtikrina tinkamai vykdomas administravimas, kai kiekviena įmoka pagrindžiama dokumentais.

Dažniausiai užduodami klausimai

Ar nuomininkas turi mokėti komunalinius mokesčius daugiabutyje?

Teisinė pareiga mokėti komunalinius mokesčius paprastai tenka buto savininkui, tačiau nuomos sutartyje šalys gali susitarti, kad juos apmoka nuomininkas. Toks susitarimas galioja tarp nuomotojo ir nuomininko, todėl valdytojas reikalavimus paprastai nukreipia savininkui. Tokiu atveju nuomininkas paprastai apmoka vandenį, šildymą ir kitas sutartyje numatytas išlaidas pagal nuomos sutarties sąlygas.

Administravimo ir kaupiamųjų lėšų įmokos į nuomos kainą paprastai neįskaičiuojamos, nebent nuomos sutartyje aiškiai nurodyta kitaip. Dėl to prieš pasirašant sutartį verta tiksliai aptarti, kuriuos mokesčius padengia kiekviena šalis.

Ar galima nemokėti už liftą gyvenant pirmame aukšte?

Pirmojo aukšto gyventojas gali būti atleistas nuo dalies su lifto naudojimu susijusių išlaidų, pavyzdžiui, elektros ar kabinos valymo, jei tai patvirtinta savininkų susirinkimo sprendimu. Be tokio sprendimo atsisakyti mokėti šias įmokas negalima.

Tačiau lifto remonto, modernizavimo ar keitimo išlaidos paprastai paskirstomos visiems savininkams proporcingai jų daliai bendrojoje dalinėje nuosavybėje, nes liftas yra bendrojo naudojimo objektas. Šios išlaidos nepriklauso nuo to, ar konkretus savininkas liftu naudojasi.

Kodėl reikia mokėti už bendro naudojimo patalpų šildymą?

Pagal Šilumos ūkio įstatymo 25 straipsnį savininkai apmoka jiems tenkančią bendrojo naudojimo patalpų šildymo išlaidų dalį, nepaisant to, kokiu būdu šildomas jų butas. Ši prievolė taikoma visiems prie centralizuoto šilumos tiekimo sistemos prijungto namo savininkams.

Net atjungus radiatorius laiptinėje, šilumos vamzdynais tekanti šiluma gali šildyti namo konstrukcijas, todėl dalis šių išlaidų priskiriama bendrojo naudojimo patalpų šildymui. Tokį aiškinimą yra pateikęs Lietuvos Aukščiausiasis Teismas nutartyje Nr. 3K-3-229/2012. Visiškai atsisakyti šios įmokos paprastai nėra galimybės.

Pagal kokį plotą skaičiuojami komunaliniai mokesčiai?

Komunaliniai mokesčiai, kurie paskirstomi pagal bendrosios dalinės nuosavybės dalį, pagal Civilinio kodekso 4.82 straipsnį apskaičiuojami proporcingai naudingajam buto plotui, o ne gyvenamajam. Naudingasis plotas paprastai yra didesnis, nes apima kambarius, virtuvę, koridorius, sanitarinius mazgus ir kitas į jį įskaičiuojamas patalpas.

Naudingojo ploto duomenis verta tikrinti Registrų centro Nekilnojamojo turto registro išraše, kuriame nurodytas oficialus plotas. Šie duomenys naudojami apskaičiuojant pagal naudingąjį plotą paskirstomas įmokas, todėl jais remiantis galima įvertinti, ar jos apskaičiuotos teisingai.

Skaidrus komunalinių mokesčių paskirstymas prasideda nuo profesionalaus namo administravimo, nes tvarkingai administruojamas pastatas padeda gyventojams geriau suprasti, už ką ir kiek jie moka. HOUSE CARE siekia užtikrinti aiškų mokesčių apskaičiavimą ir informacijos pateikimą, o įmokos, kurios pagal teisės aktus skirstomos pagal naudingąjį plotą, apskaičiuojamos laikantis galiojančių teisės aktų.

Jei norite, kad jūsų namo mokesčiai būtų administruojami atsakingai, o kaupiamosios lėšos naudojamos pagal galiojančius teisės aktus ir faktinius pastato poreikius, susipažinkite su daugiabučių administravimo paslauga. Tai padės užtikrinti tvarkingą namo administravimą ir aiškesnį mokesčių apskaičiavimą.